-

呼和浩特·敕勒川国际会展中心

呼和浩特·敕勒川国际会展中心

-

2024年3月9日—11日

2024年3月9日—11日

微博

微博

微信二维码

微信二维码

呼和浩特·敕勒川国际会展中心

2024年3月9日—11日

微博

微信二维码

呼和浩特·敕勒川国际会展中心

2024年3月9日—11日

微博

微信二维码

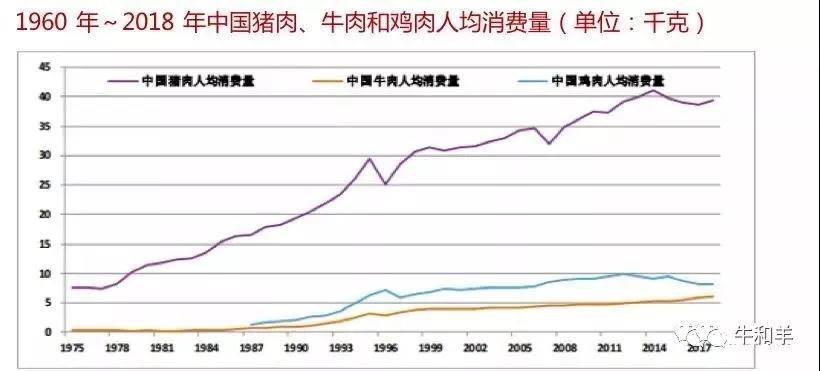

牛肉是继猪肉、鸡肉之后,中国肉类消费的下一个风口

一直以来,国人的肉类饮食结构都是“重猪肉,轻牛羊”,导致中国肉类消费市场呈现“独宠猪肉”的局面,全世界大约有一半的猪都被中国人吃掉了;

但随着国人消费水平和健康意识的提高,猪肉消费呈现不断下滑趋势;

此消彼长之下,牛肉消费呈不断上升趋势,成为了新的消费风口。

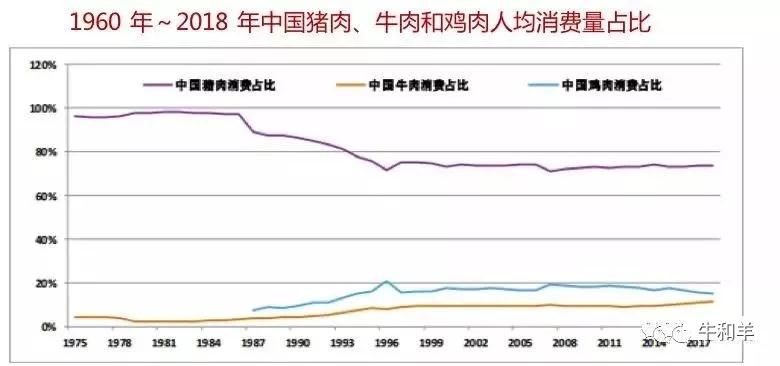

中国牛肉消费整体呈上升趋势

饮食结构转变

中国居民的饮食结构正朝着高蛋白方向转变。以前中国居民的肉品消费结构极不均衡,主要以猪肉消费为主,猪肉的消费量占比已经从1991年的90.8%下降到2017年的80.9%;

而且,这一数据还将继续下降。相比之下,牛肉的人均消费占比呈逐年上升趋势,从4.79%增至11.91%,未来将占据市场消费主导。

数据来源:智研咨询发布的《2018-2024年中国牛肉行业分析与投资决策咨询报告》

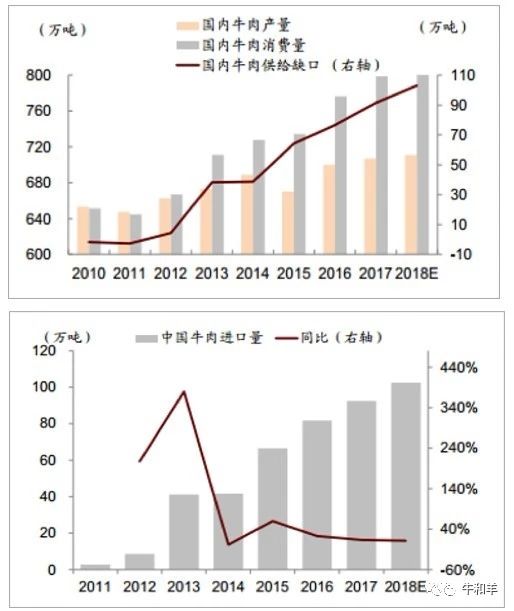

牛肉供不应求

2018年牛肉价格仍在上涨,源于国内供给短缺,且产量增速低于消费增速,年底因节日消费呈季节性高点。国内牛肉供不应求的局面在2018年延续,预计 2018 年国内牛肉总产量 711 万吨,同比增 0.6%;总消费量 814 万吨,同比增1.9%,产需缺口 103 万吨,同比扩大。

数据来源:智研咨询发布的《2018-2024年中国牛肉行业分析与投资决策咨询报告》

人均牛肉消费水平提升

阿根廷牛肉协会(IPCVA)公布的一份在中国大陆及香港地区居民的牛肉消费水平的调查报告,报告显示,中国居民对于牛肉的消费水平将会在2027年翻倍。

据咨询专家介绍,中国的中产阶级人数是全球增长最快的国家,公民对于牛肉的需求和质量要求也越来越高。

调查显示,目前中国人均牛肉消费水平为每年4公斤,至2027年将增长为每人每年8公斤。平均消费水平虽小,但中国的人口基数很大,是一个不容忽视的市场。

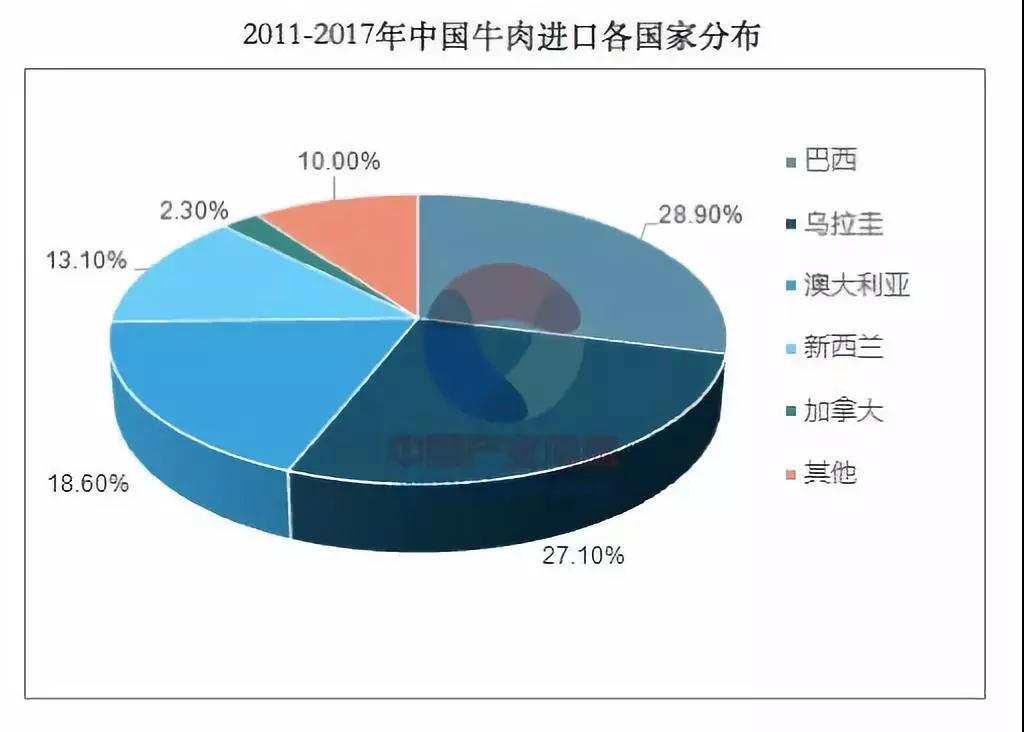

进口牛肉占据中国高端市场

美国农业部预计2018 年中国进口量 103 万吨,同比增加 10.8%。 巴西、乌拉圭、澳大利亚、新西兰、乌拉圭仍将是中国主要的牛肉进口国,这源于低成本与稳定的贸易关系,如巴西、阿根廷牛肉养殖业发达,且玉米、豆粕成本便宜;也因部分进口国疫情控制较好,如澳大利亚、新西兰等。

国内高端牛肉市场主要由国产高档牛肉、澳大利亚、新西兰等地的进口牛肉及部分走私牛肉构成,但国产高档牛肉市场占有率较低。

目前,国内高档牛肉市场需求增长快速,但高档牛肉供给紧张。由于高档肉牛的繁育、饲养及高档牛肉生产的技术要求较高,国内从事高档牛肉生产企业数量很少,各家企业高档肉牛的出栏量较小,市场占有率普遍较低,基本都是进口牛肉占据主导地位。

国内牛肉品类将更加细分化

除了冷冻、冷鲜、熟食、预制菜肴等传统产品,休闲制品、料理制品的产品将会更加丰富。产业的深加工会带来更多附加值,比如,牛仔骨、牛仔粒等生制肉品,牛腱、牛排等西式产品。

发挥区域性品牌优势

牛肉和农产品一样,拥有多年传承的优良品种和众多知名区域品牌。如秦川牛、鲁西牛、新疆牛肉等。企业可以考虑专攻某一区域性品牌,发挥其最大优势价值。

小众专属品牌异军突起

随着个性化消费到来,一些小众专属品牌不断涌现,它们都有着自己固定的粉丝群体,企业可以考虑与服务业结合,定向服务于某个群体和圈子。

小结

随着经济水平及国人健康意识的提升,国人对牛肉的消费需求不断增长,甚至供不应求,导致进口牛肉不断冲击国内市场,尤其是一直占据和主导高端牛肉市场;

但国内牛肉品牌也在不断崛起,依托自身本土优势,不断提升牛肉品质,未来将拥有巨大的发展潜力和空间。

来源:牛和羊

呼和浩特市艾克思博会展有限责任公司 版权所有

备案号:蒙ICP备18004729号-1